Cikkünk megírásának gondolatát az elmúlt hónapban történt megnövekedett volatilitás adta. A képen bekereteztük ezt az időszakot. A kattintásvadász címet pedig szándékosan választottuk és ahogy a feltételes mód sugallja nekünk és másoknak sincs varázsgömbjük amiből a jövő kiolvasható lenne.

Akinek van részvénypiaci befektetése biztosan ismeri azt az érzést mikor a szép szinte már folytonos emelkedés után egyszer csak megcsappan a számlaméret. A gazdasági média tele van rémhírekkel és sorra jönnek ki a befektető guruk által hozott döntésekkel, jóslatokkal kapcsolatos kattintásvadász cikkek.

„A történelem nem ismétli önmagát de rímel„

Gazdaságtörténelmi szempontból a piacok nagyon hasonlóan működnek már évszazadok óta. Vannak nagyon optimista időszakok amikor hosszú évekig inkább a kapzsiság uralkodik és időnként akár több évre is beköszönt a medvepiac mikor az emberek sorra adják el a befektetéseiket. A piaci korrekciók (a csúcstól számított 10%-kos esések) vagy medvepiacok (csúcstól számított 20%-kos esések) a piacok szerves részei és a befektetői lét velejárói.

A növekvő piacok is képesek éven belül 10%-15% esésekre de a valódi medvepiacok jellemzően hat évente érkeznek. A példákért nem kell messzire mennünk:

2000 – Dotkom lufi: A technológiai és internetes részvényekkel kapcsolatos túlzott optimizmus az S&P 500 index 50%-os zuhanásához vezetett, és az index csak hét év után tért vissza eredeti értékére.

2008 – Subprime válság: A túlfűtött amerikai ingatlanpiac az S&P 500 index közel 50%-os esését okozta, de az index öt és fél év alatt visszanyerte korábbi értékét.

2020 – COVID: A pánik és bizonytalanság hatására az S&P 500 index 2020 márciusában több mint 30%-ot esett, de hat hónap alatt vissza is tért.

2022 – Magas infláció: 2022 folyamán az S&P 500 index 24%-ot veszített értékéből a világot sújtó két számjegyű infláció és a központi bankok által a háború utáni időszak legmeredekebb kamatemelései, valamint a recessziótól való félelmek miatt.

Aki felkészült azt nem érheti meglepetés

A legrosszabb amit tehetünk, hogy csak akkor kezdünk el foglalkozni egy helyzettel, amikor az már bekövetkezett. Az „alapszabály” azt mondja, hogy szükségünk van egy tervre mind a piac pozitív, mind pedig negatív alakulására – de mindkét esetben még azelőtt, hogy belépnénk a piacra, vagy tőkét helyeznénk ki.

Az önámítás, hogy „majd valahogy megoldom, ha bekövetkezik” rendkívül rövidlátó. Ekkor ugyanis már bejönnek a képbe az említett érzelmek, és nagy valószínűséggel irracionálisan fogunk cselekedni.

Amikor elkészíted befektetési stratégiádat, mindkét lehetőséggel (a piac emelkedésével és csökkenésével) számolj és legyen terved mindkét esetre. A rövidebb utakat keresni a média nyomása alatt és meggondolatlanul cselekedni végül sokkal nagyobb veszteségeket okozhat, mint maga a piaci visszaesés.

Hogy mi szokott következni a „szokatlan” esések után és, hogyan készüljünk ezekre arról ebben a cikkünkben írtunk.

Vizsgáljunk meg néhány gazdasági rémhírt

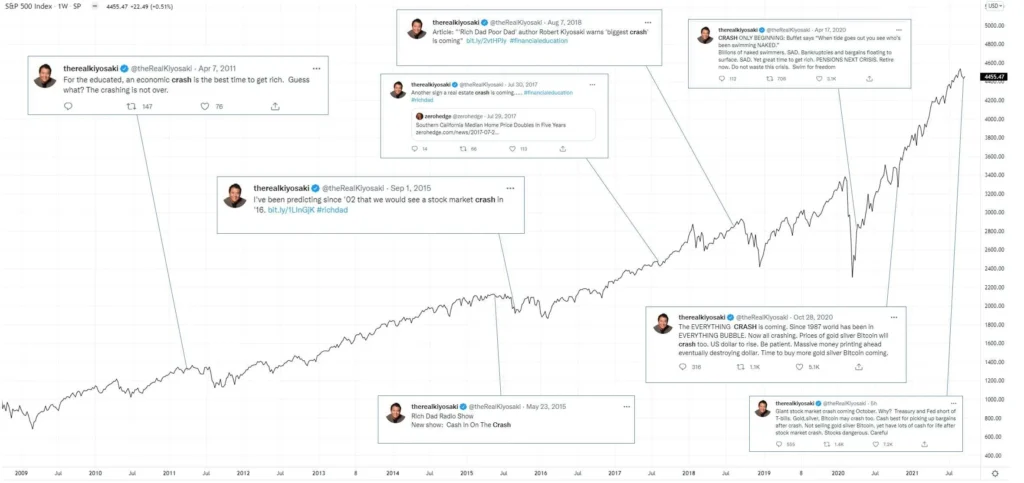

Egyik nagy kedvencünk a Kiyosaki jóslatok. Ime a legfrissebb. Cikk ITT

A világtörténelem legnagyobb összeomlását várja Kiyosaki

Már már komikus a jelenség de ez a fószer nagyon keményen használja ki saját márkája építésére a gazdasági médiát (a címmel most mi is szándékosan). Jellemzően figyelnek rá azok akik olvasták könyveit mert alapműnek számítanak (Gazdag papa Szegény papa, Cash Flow négyszög stb. ). A pénzügyi bestseller szerzője Robert Kiyosaki viszont nem több egy szélhámosnál. Egyes adatok szerint a teljes vagyona 100 millió dollárra tehető viszont 1 milliárdos az adósságállománya.

Az évek során rengeteg kritikát kapott. Sokan panaszkodnak, hogy szemináriumai nem tartalmaznak valódi, konkrét információkat. Néhány könyve és szemináriuma megkérdőjelezhető vagy akár illegális cselekedeteket szorgalmaz, mint például a bennfentes kereskedelem vagy a főiskolai lemorzsolódás. Cége 2007-ben, röviddel a 2008-as gazdasági recesszió előtt is ingatlanbefektetést javasolt. Kiyosaki cége a : Rich Global LLC 2012 ben csődbe ment egy sor csoportos pert követően. Cégét beperelték szemináriumainak résztvevői, akik úgy érezték, hogy átverték őket. Cégét jogdíjviták miatt is beperelték. A bírósági vereség miatt a cég rossz állapotban volt, így Kiyosaki a csődöt választotta. Közel 24 millió dollár fizetésére kötelezték a The Learning Annex-nek és alapítójának.

Eddig kb. az egyik jóslata sem jött be de ha majd egyszer bejön akkor ő tényleg elmondhatja, hogy:

„Én szóltam előre”

Az alábbi ábrán az elmúlt években történt nagy beszólásai. Jól látható hogy gyakorlatilag az elmúlt 10-15 évben az egyik sem jött be.

Következő kedvencünk a nagyágyúkkal kapcsolatos hírek melyek szintén időnként cselekvésre ösztönzőként vannak beállítva:

Lefelezte Apple-befektetéseit Warren Buffett, elképesztő készpénzhegyen ül

Rendszeresen foglalkozik a média a Berkshire Hataway készpénzmennyiségével amiből arra próbálnak eredeztetni, hogy Buffet valami óriási összeomlást vár, és majd ott jól bevásárol a szabad készpénzből.

Lényegében arról szól a cikk, hogy Buffett eladta az Apple kitettsége felét és nagyon magas a készpénz aránya portfólión belül. Viszont az írás nem más mint tinta pazarlás. Merthogy:

Abból, hogy valaki valamit elad az égvilágon semmilyen használható következtetést nem lehet levonni. Ez már csak abból is látszik, hogy miután eladták az apple részvényeik felét (505 millió darabot) a részvényárfolyam még 23%-kot emelkedett. Ha Buffett előre tudta volna, hogy ilyet fog menni az Apple felfelé akkor nyilván nem adja el az Apple poziciójának felét és ezzel megrövidíti magát több milliárd dollárral csak ezen az egy ügyleten. Buffet tartja magát valamihez amit pontosan senki nem tud csak ő. Évente hoz kb. 20-50 db. befektetési döntést melyekből sok lesz rossz végkimenetelű tehát veszteséges (vagy nagyon alacsony hozamú) és nyilván még több lesz pozitív kimenetelű tehát nyereséges.

Nézzük is mennyi Warren Buffett holding vállalatának készpénz szelete portfólió arányosan:

Jelenleg 25% körüli a teljes portfólió arányaiban nézve. Valójában ahogy látjuk a képen 2010 től kezdve folyamatosan növeli a készpénz arányát a portfóliójában. Az elmúlt egy évben újra megszaladt ez az arány és 25%-ig felugrott (jelenleg még egy kevéssel több is). Mit tudtunk meg ebből kisbefektetőként? Maximum azt, hogy túlértékelt rengeteg részvény és nem talál olyan vételi lehetőségeket amelyek Buffettnél vételre alkalmasak. Csakhogy : Buffetnél a 20-25% készpénz arány az 1000 milliárdos portfóliójából 200-250 milliárdot tesz ki. Buffett stratégiája szerint a holding vállalata úgy működik a leghatékonyabban, ha maximum egyharmadrész készpénzt tart. Jól kivehető a fenti ábrából is, hogy buffet sem mindenható és nem látja a jövőt. 2000 ben a dot com lufi kipukkanásakor extrémen kevés készpénzt tartott pedig a piac nagyon túlfűtött volt és a tech cégek átlag P/E rátája 200 volt.

2000 től mikor a lufi kipukkadt elkezdett készpénzt felhalmozni ami aránylagosan 2005 ben tetőzőtt. 2005 től 2007 ig amikor brutális bika piac volt a nagy válság előtt és minden drága volt mint most is (2024 augusztus) akkor Ő folyamatosan vásárolt nem pedig eladott ( pedig ha látta volna hogy jön a gazdasági válság akkor logikus, hogy inkább elad és majd visszaszáll mikor már olcsó minden részvény nemde? ). Utána következően 2010 ig csökkentette a kp arányát és végigvette az egész gazdasági vállság lejtmenetét. 2010 ben 8-9 %- kot tart (lásd felül az ábrán). Utána folyamatosan a mai napig növelte a kp. arányát a portfólión belül és ez az összeg valóban szembetűnően nagy hiszen most 250 milliárd dollár körül jár. Viszont portfólióarányosan még mindig nincs benne semmi beszédes mert az összértéknek a 25%-ka.

Tények:

- A média szeret Buffett kp. arányán csámcsogni mert brutálisan magas az összeg

- Portfólió arányosan egy 20-25%-kos készpénz arány teljesen normális és ez Buffettnél sem nagyon változik.

- Kisbefektetőként aktív stratégiát használva szintén 20-25% kp. arány az átlagos

- Kisbefektetőként passzív stratégiát követve semmi értelme készpénzt tartani mert saját portfóliónk hozampotenciálját csökkentjük vele hosszú távon. Attól függetlenül, hogy az aktív vagyonkezelők mennyit tartanak.

- Ha Buffet tudná mikor jön a nagy esés miért nem tart 50%-60% vagy még nagyobb cash arányt? (a részvényesek nem örülnének)

- Egy Buffetthez hasonlonó méretű vagyont kezelni teljesen más mint magánszemélyként néhány ezer vagy tízezer dollárral havonta vagyont építeni.

Egy Buffett idézet az előrejelzésekkel kapcsolatban:

„Anything can happen anytime in markets…Market forecasters will fill your ear but will never fill your wallet” Magyarul : A piacon bármi történhet a piaci előrejelzések megtölthetik a füledet de a pénztárcádat nem fogják megtölteni.

Vagy:

„Investing is not a game where the guy with the 160 IQ beats the guy with 130 IQ” Magyarul : A befektetés nem az a játék ahol a 160-as IQ-val rendelkezők megverik a 130 as IQ-val rendelkezőket.

Felmerül a kérdés, hogy az összeomlás várók miért nem shortolják a teljes vagyonukkal a piacot ha olyan biztosak ebben?

Kisbefektetőként a legjobb amit tehetünk

Tartjuk magunkat a stratégiánkhoz. Ha passziv befektetést választottuk, akkor ahhoz ha a aktívan keresgélünk és koncentrált portfóliót építünk akkor ahhoz. Nem utolsó sorban Buffett is azt mondja, hogy az emberek 99%-nak a passzív megoldást kéne választania és nem próbálkozni a piac megverésével.

Esésekkor növelve a betéteink méretét vagy nagyobb tőkeinjekciókat végrehajtva sokkal nagyobb végeredményt érhetünk el mint ezek nélkül.

Ne figyeljünk a pánikkeltő hírekre mert képtelenség belőlük befektetési előnyt szerezni.

Legyünk türelmesek, főleg akkor ha még 8,10,20 év áll előttünk a portfólióépítésünk horizontjából.