Ahogy az unió tagállamainak többsége úgy szlovákia is küzd az „elöregedő nemzet” kérdéskörével. 2001 ben még 3,9 , 2021 ben már csak 2,9 és 2050 re csak 1,8 aktív dolgozó jut majd egy nyugdíjasra (forrás Eurostat).

Egyértelmű tehát, hogy a nyugdíjrendszer reformra szorul és történnek is változások e téren. A tavaly elfogadott 2. pillér módosítások nagyon pozitív értelemben javítják majd a megtakarítók esélyeit egy jobb nyugdíjra. A hiányosság méterekben volt mérhető amiből a tavaly (2022 ben) elfogadott változtatásokkal behozunk pár centit (a tavaly elfogadott módosításokról videó itt) .

Az európai nyugdíj (PEPP)

Angol nevél Pan-European Personal Pension Product. Az európai unió 2019/1238-as rendelete alapján a parlament 2022 márciusában hagyta jóvá a személyi nyugdíjterméket ami leginkább a 3. pillérhez hasonlítható (Kiegészítő nyugdíj megtakrítás- Doplnkové Dochodkové sporenie). A program egy szigorú keretrendszer alapján felépített rendszeres befektetési séma amit pénzügyi intézmények nyújthatnak majd az adott országokban. Bankok, biztosítók, vagyonkezelési linceszszel rendelkező értékpapír kereskedők, nyugdíjszolgáltatók stb.

Mi a PEPP:

- önkéntes nyugdíjmegtakarítási program

- Az európai unió lakosainak készült

- Egységes piacot hoz létre az önkéntes megtakarítások területén hasonlóan mint a 401K program az egyesült államokban.

- Pénzintézetek széles skálája nyújthatja, ha megfelelnek bizonyos feltételeknek (egyelőre csak egy intézet nyújtja, Finax)

- Támogatja az uniós polgárok befektetéseit ami javítja a vállalatok tőkeellátását és közvetve támogatja a foglalkoztatottságot az EU-ban.

Európában elsőként a szlovák FINAX értékpapírkereskedő nyújtja az európai nyugdíj terméket.

A Szlovák Nemzeti Bank innovációs központjának köszönhetően viszonylag gyorsan elfogadásra került a FINAX o.c.p. a.s. kérvénye a PEPP szolgáltatására.

A PEPP szabályozás a 2. és 3. pillértől eltérően összetett matematikai és statisztikai modellezésen alapul, ahol a Finaxnak, mint PEPP-szolgáltatónak nagy valószínűséggel kell bizonyítania, hogy a megtakarítók befizetései inflációt meghaladó hozamot biztosítanak. Az engedélyezési eljárás során modellüket a PEPP rendelet által megkövetelt nagyon szigorú teszteknek vetették alá. A terméket több mint 15 millió forgatókönyvben szimulálták.

A Finax a Nemzeti Bank és az Európai Munkavállalók Biztosítási és Nyugdíjbiztosítási Hatósága EIOPA folyamatos felügyelete alatt áll, és e termék külföldre történő nyújtása esetén a jóváhagyást a hazai felügyeleti hatóság is szabályozza, felügyeli.

A 3. pillérhez hasonlítjuk

Szlovákiában az 1. és 2. pillér gyakorlatilag nem kerül pénzünkbe. A bruttó bevételünkből kerül elvezetésre és oszlik meg 12,5% és 5,5% arányban. Az 5,5%-kos szelet a második pillér ami befektetésre kerül és teljes egészében a saját tulajdonunk. A 3. pillér mint kiegészítő lehetőség jelenik a szlovák nyugdíjrendszerben amihez a munkáltatók is hozzájárulhatnak. A 3. pillért jellemzően nem szoktam ajánlani mert költség oldalon egy előnytelen program és a portfóliók hozamai nem termelnek reálhozamot (infláció feletti hozam).

A 3. pillérbe elküldött tőke nyugdíjig le van kötve, magas díjakkal, adóköteles jövedelemmel, a termék nem átlátható, nem korszerű, a megtakarítók hozamai alacsonyak. Évente egy jelszóval védett mail nyilatkozat felett a harmadik pillért nyújtó szolgáltatók semmit sem törődnek az ügyféllel. A munkáltatók részére kínált járulékkedvezményen és egy kis adókedvezményen kívül nem nyújt előnyöket.

Költségek

| Európai Nyugdíj PEPP | 3. pillér (dinamikus alapok) | |

| Belépési illeték | 0 Eur | 0 eur |

| Vagyonkezelési díj | 0,6% p.a. + DPH | 1-1,2 % p.a. |

| Sikerdíj | 0 % | 10% |

Befektetési stratégiák

A Finax a megtakarítók befizetéseit indexalapokba fekteti, akárcsak a 2. pillér rendkívül jól teljesítő stratégiái.

Ahogy azt már feljebb írtam az európai PEPP-rendelet nagyon szigorú követelményeket támaszt. Az a feltétetel, hogy az ügyfélnek a lehető legnagyobb valószínűséggel az inflációval megegyező vagy annál magasabb hozama legyen.

Példaként a 3. pillérbe tartozó konzervatív stratégiákat hozom fel. A 17 éves fennállás alatt a legkonzervatívabb stratégiák csak 26% körüli halmozott hozamot teljesítettek a megtakarítóknak, miközben a kumulált infláció 61% körül alakult ebben az időszakban. A gyakorlatban így sokkal kevesebbet képes vásárolni a fogyasztó a nyugdíjra megtakarított pénzéből. Ezért kell a lehető legdinamikusabban befektetni nyugdíj céllal hiszen a megtakarítási horizont hosszúságából adódóan a rizikó jelentősen csökken.

Az optimális megoldás az, ha a megtakarítási szakaszban 100%-ban részvényekből áll a portfólió a kifizetési szakaszban pedig legalább 60%-ot részvényekbe tart. Ezt számos hosszú távú tanulmány, gyakorlati tapasztalat és a Finax stratégiáinak tesztelése is alátámaszt.

- A befektetés passzívan kezelt ETF alapok segítségével történik

- A teljes horizont során 2 féle stratégia kerül alkalmazásra

- Automatikus rebalanszírozás és automatikus rizikócsökkentés történik

A Finax a legbiztosabb és legnagyobb vagyonkezelők ETF apajaiból állítja össze a portfóliót. 7400 db. részvény, akár 6000 kötvény, 96 országban szektor szinten is diverzifikálva.

- BlackRock

- State Street

- Deutche Bank

- UBS

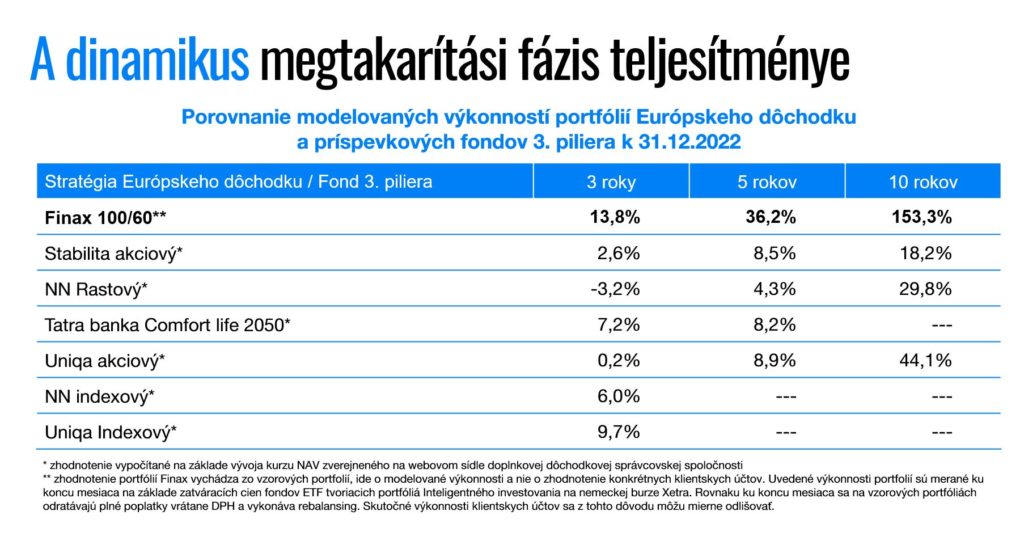

A PEPP dinamikus fázisának összehasonlítása a 3. pillérben elérhető stratégiákkal szemben

A grafikon ábrán 13 éves modellezett hozamot tüntettünk fel.

forrás : finax.eu

A PEPP kifizetési fázis teljesítménye a 3. pillérben található alternatívákkal szemben

forrás: finax.eu

Adózás és elvezetések

Megtakarító-alkalmazott:

- A megtakarítói oldalon a PEPP be küldött betétek a vagyonkezelési díjon felül (0,6% + adó p.a.) nincsenek terhelve.

- Lehetőség van az adóalap csökkentésére max. 180 euróig évente.

Munkáltató esetében ebben a táblázatban szemléltetve:

forrás: finax.eu

A 3. pillér egy a Szlovák állam által kevésbé költségterhes rendszer viszont a PEPP felülteljesítése miatt mégis jobban járunk a végén.

forrás: finax.eu

További előnyök

A Finax értékpapírkereskedőnél nyitott PEPP termék mindazok felett, hogy várhatóan jobban teljesít mint a 3. pillér számos egyéb kiváltságot is nyújt. Nyithatunk saját független befektetési számlákat is és könnyedén fektethetünk be széles piacokba alacsony költségek mellett. A számlanyitásban segítségükre lesz az a link de további kedvezményeket tudok felajánlani ha felveszik velem a kapcsolatot.

- A PEPP Európai Unió zászlaja alatt készült, amely garantálja a megoldás jogalkotási stabilitását

- hatékonyabb a kockázatkezelés

- alacsonyabbak a vagyonkezelési díjak

- automatikus a kockázatcsökkentés a nyugdíj előtt

- ésszerűen korrigált a kifizetési szakasz amely során a megtakarítás tovább növekszik

- az adóalap kismértékű csökkentése is pozitív

Összegzés

A finax portfóliójait és a hozamaikat eddig is ismertük. A vállalat nagyon innovatív már 5 országban működik és nagy mérföldkő, hogy európában elsőként ők nyújthatják ezt a terméket. Előbb, utóbb biztosan lesznek riválisaik a PEPP ben de fontos látni, hogy vagyonkezelői szempontból nem túl kényelmes az európai követelményrendszer. A vagyonkezelők jellemzően 1-3% éves díjért, kezelik a tőkét és nyújtnak szolgáltatásokat. A 0,6% éves díj (amivel a finax debütál) annyira alacsony a milliárdokat kezelő válalatoknak, hogy nem kapkodnak felé hiszen alig lehet rajta keresni. A passzív stratégiák térnyerésével viszont erős költségoldali nyomás hárul a vagyonkezelőkre ami nyilván csak nekünk a megtakarítóknak, befektetőknek kedvez. A számlanyitás teljesen online és papírmentes. Saját applikáció és webes felület is a rendelkezésünkre áll a belépés után.

Összeségében örülök, hogy szlovákiában nyugdíj téren sikerült a 2. pillért nagyon pozitívan megreformálni és még ha a 3. pillér maradt is a régi, de van alternatívája azoknak akik felelősen gondolkodnak a pénzügyeik és a nyugdíjuk terén.

Még több összehasonlítás és részletek a finax o.c.p. a.s. weboldalán olvasható.